华夏证券股份有限公司李璐毅近期对中兴通讯进行揣度并发布了揣度讨教《季报点评:通讯开拓数字经济筑路者体育游戏app平台,从全连络转向“连络+算力”》,本讨教对中兴通讯给出买入评级,面前股价为40.4元。

中兴通讯(000063)

事件:公司发布2024年三季报,2024年前三季度杀青营收900.45亿元,同比增长0.73%,归母净利润为79.06亿元,同比增长0.83%。2024Q3公司杀青营收275.57亿元,同比下跌3.94%,归母净利润为21.74亿元,同比下跌8.23%。

点评:

公司是众人杰出的轮廓通讯与信息时间处分决策提供商。公司领有ICT行业竣工的、端到端的居品和处分决策,集“假想、开发、出产、销售、做事”于一体,聚焦运营商采集、政企业务、破费者业务。2024H1,运营商采集、政企业务、破费者业务收入比例永诀为59.7%、14.7%、25.6%。在运营商采集领域,国内阛阓,公司加速从全连络转向“连络+算力”,充分拓展阛阓空间;国际阛阓,公司加强无线、有线等重要居品的布局与拓展,围绕大国大T计谋,积极鼓励新业务,保持增长态势。在政企阛阓,公司整合股源,强化一线阛阓拓展能力;推出新一代智算做事器、高端存储、数据中心交换机等居品。破费者业务主要包括家庭结尾、手机居品,公司提倡“AIforAll”,布局全系AI结尾。

收入结构变动毛利率短期承压,用度管控卓有见效。2024年前三季度,公司毛利率为40.43%,同比下跌3.24pct;2024Q3毛利率为40.35%,同比下跌4.28pct。公司毛利率承压主如果收入结构变动、运营商采集和破费者业务毛利率进步以及政企业务毛利率下跌的轮廓影响所致。2024年前三季度,公司时分用度率为31.10%,同比下跌1.12pct,其中:销售用度率、经管用度率、财务用度率同比-0.63pct、-0.67pct、+0.81pct,公司全体上用度管控卓有见效,阛阓实践参加减少,经管后果进步;公司研发用度率为20.7%,同比-0.62pct,公司加大包括智算做事器在内的算力居品和决策的研发参加,已推出袒护算力、采集、能力、大模子和诈欺的全栈全域智算处分决策。

运营商传统采集领域,公司无线、有线中枢居品保持杰出地位;运营商算力采集领域,公司重心开拓智能算力。2024年1-11月,国内电信业务收入累计完成15,947亿元,同比增长2.6%。国内阛阓5G规模开拓步入稳固期,5G-A寂静商用,400G光传输采集真切开拓,算力中心快速部署。运营商投资聚焦无线和有线宽带采集,以及数据中心新建、采集智能化、绿色低碳减排等新业务领域。2024H1,公司运营商采集营收同比下跌8.6%,主要受国内全体投资环境影响。1)运营商传统采集:公司国内阛阓份额全体踏实,中枢网居品,国内保持双寡头阵势,国际业务在非洲多国分支杀青份额进步。有线居品、固网居品,保持众人杰出地位。光传输居品,国内阛阓完成众人首个400G全光省际主干网规模商用,国际阛阓规模冲突土耳其、尼日利亚等国度的主流运营商;中标中国出动和中国电信中枢路由器集采阵势。2)运营商算力采集:做事器及存储,通算做事器在国内运营商保持杰出,中标中国出动PC做事器集采阵势;国际阛阓,做事器业务主办国内运营商出海契机,开拓外洋销售渠说念。数据中心交换机,框式交换机凭借自研中枢器件保持行业杰出地位;盒式交换机中标中国联通和中国电信集采阵势。数据中心配套,推出浸没式液冷、冷板式液冷、大功率间蒸、一体化电力模块等改造居品。云电脑,公司发布5G云电脑“纵容”系列,国内运营商云结尾阛阓份额第一。

政企阛阓领域,公司推出新一代智算做事器、高端存储、数据中心交换机等有竞争力的居品。现在国内“5G+工业互联网”阵势超1.5万个,杀青41个工业大类全袒护。跟着5G向5G-A演进,连络和诈欺升级推动出产力重构,加速百行万企数字化转型纵深发展,构筑行业新质出产力。公司主办算力和信创带来的政企阛阓增量契机,推动收入快速增长。2024H1,公司政企业务营收同比增长56.1%,主要由于做事器及存储商业收入增长。做事器及存储,公司专注于互联网、金融、电力行业头部客户,落地JDM(会聚假想制造)深度协作模式,深耕存量,冲突增量,杀青收入规模增长。数据中心交换机,加速布局互联网和金融行业,国内订单同比快速增长。数据中心配套,与国内企业联袂出海,在印尼阛阓无间进步规模。此外,公司聚焦城市人命线、济急、车路云一体化等新契机,主办低空经济新热门,杀青政企业务的冲突。

破费者业务领域,公司以多结尾智能互联和生态扩张为中枢,打造AI运转的全场景机灵生态3.0。2024H1,公司破费者业务营收同比增长14.3%,主要由于家庭结尾、手机居品营收均杀青增长。在家庭结尾,公司强化自研芯片及全形态决策上风,主办国内FTTR快速开拓、国际Wi-Fi7路由器居品升级的阛阓契机,进步阛阓份额。手机和出动互联居品方面,众人破费电子阛阓复苏,AI时间融入智高手机,成为手机行业时间改造的新热门。受破费者对AI助手和端侧处理等增强功能需求的推动,Canalys瞻望2023-2028年AI手机阛阓的CAGR为63%。公司围绕各异改造、成本杰出计谋,涵盖手机、平板、札记本及出动互联开拓,推出更多的业界始创居品以无礼个东说念主用户或行业专科需求。

投资建议:公司是众人杰出的通讯开拓厂商,以无线、有线居品为主的第一弧线业务中枢竞争力无间进步,同期加速拓展以算力、手机为代表的第二弧线业务。国产算力的无间开拓将为公司做事器、交换机等业务带来新的增量。咱们瞻望公司2024-2026年归母净利润为95.92亿元、102.01亿元、110.06亿元,对应PE为20.35X、19.13X、17.73X,初度袒护,给以“买入”评级。

风险辅导:国际环境变化;AI发展不足预期;电信运营商成本开支不足预期;常识产权风险。

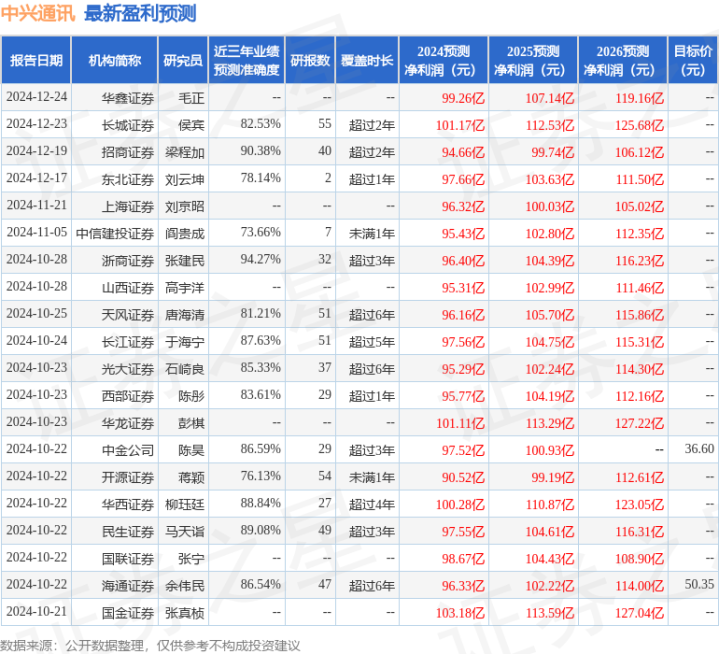

证券之星数据中心证实近三年发布的研报数据狡计,浙商证券张建民揣度员团队对该股揣度较为真切,近三年预测准确度均值高达94.27%,其预测2024年度包摄净利润为盈利96.4亿,证实现价换算的预测PE为20.2。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;曩昔90天内机构目标均价为41.17。

以上本质为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)体育游戏app平台,不组成投资建议。