登录新浪财经APP 搜索【信披】稽查更多考评等第

(起首:华金策略研究)

事件点评

投资重点

🔷2025年1月1日起,新“国九条”负责引申,市集关于部分上市公司分成不达标而被纳入“引申其他风险警示”(ST)、濒临退市风险的担忧加重,对此咱们点评如下:

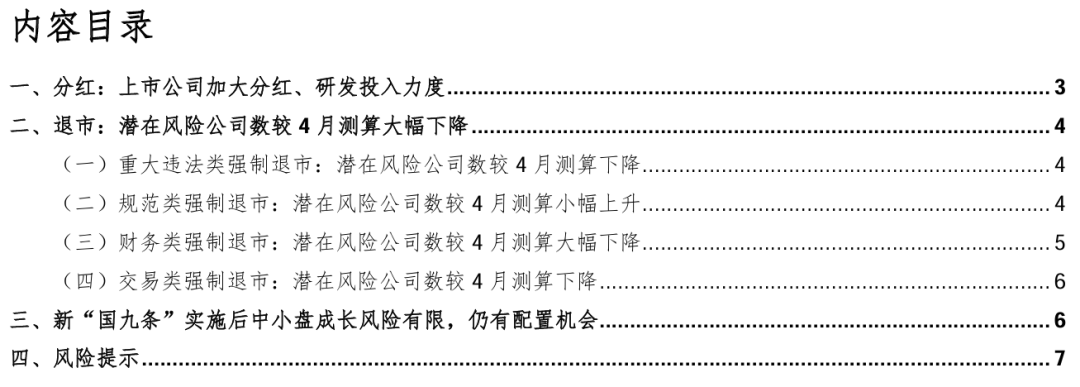

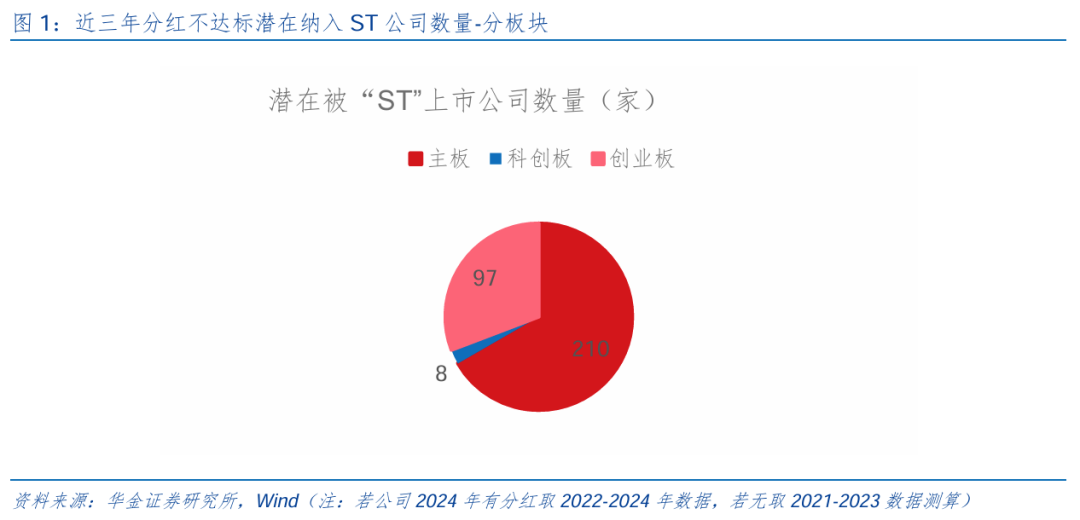

🔷上市公司加大分成、研发插足力度,潜在被ST公司数较本年4月的测算显著着落。(1)新“国九条”对分成不达标取舍强敛迹措施,即纳入ST。(2)上市公司加大分成、研发插足力度,潜在被ST公司数着落。一是分成执法拟自2025年1月1日起负责引申,有一定缓冲时候,因此2024年上市公司本色分成畛域可能大幅高潮。二是咱们先以现存数据测算:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算恶果着落16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家,较前期测算大幅着落95家,双创上市公司显著加大分成、研发插足力度,磨灭被ST的风险;分行业看,面前有纳入ST风险公司多为机械、电子、化工、电力拓荒等成长行业,后续科技成长行业可能不时加大分成、研发插足的力度。

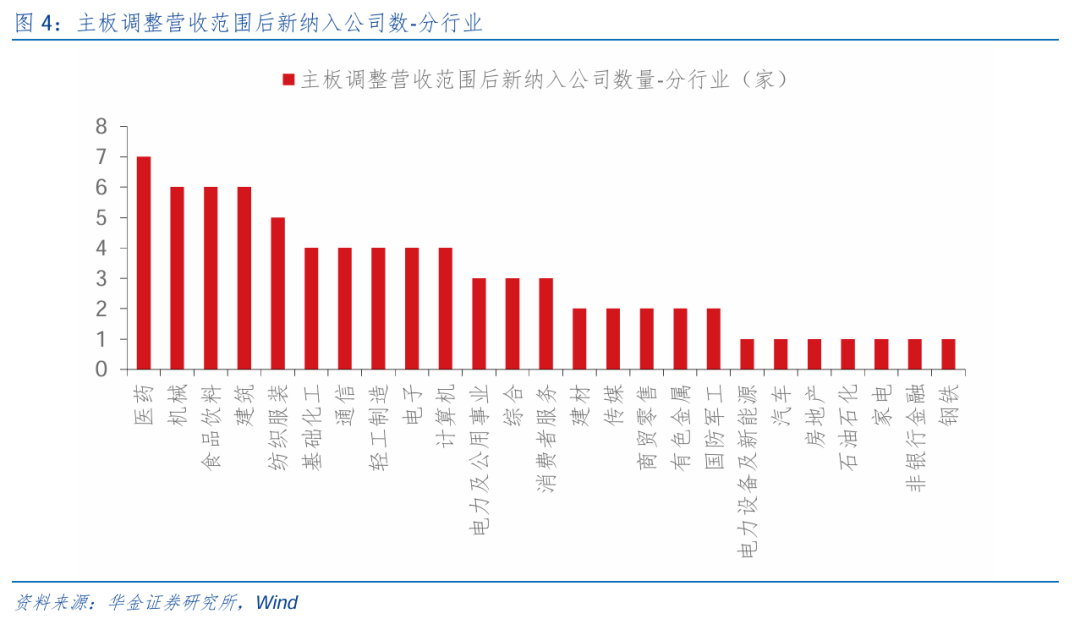

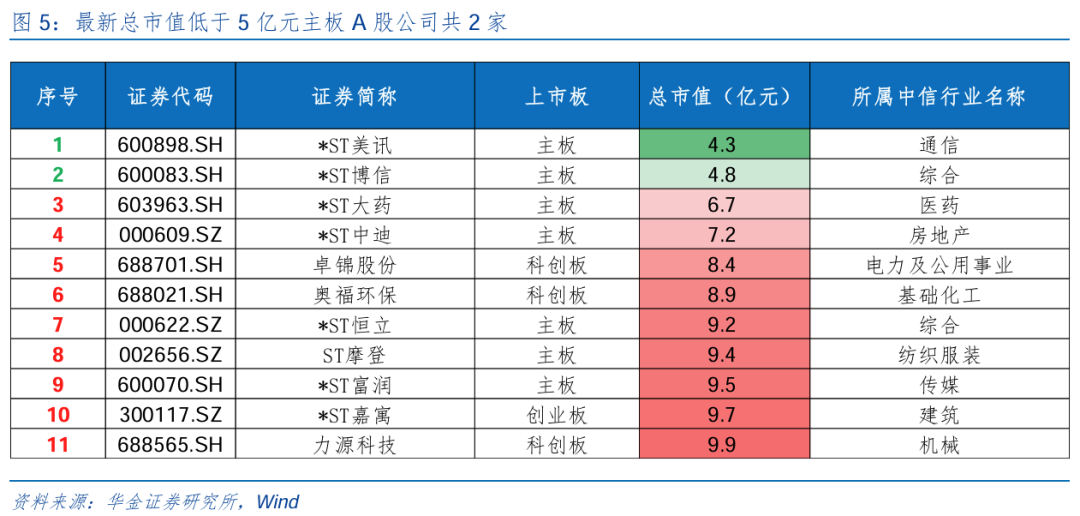

🔷潜在退市风险公司数相较4月测算大幅着落。(1)潜在波及紧要犯罪类强制退市公司去除ST及ST*股票后获得共19只标的,较4月统计的29家大幅着落。(2)潜在程序类强制退市公司数较4月测算小幅高潮,后续可能加速出清。统计2022或2023年内控审计见识类别为无法表默示见、谈论见识的公司选出共计19家,且均已被ST(*),比照此前2021-2022两年财务施展数据所涉的15家公司有所高潮,内控繁芜的公司后续可能进一步加速出清。(3)潜在财务类强制退市数较4月着落,关系公司加速擢升盈利能力。使用2023年年报数据来看,营收范围调度后共新增76家公司(前为99家),行业散布以医药、机械、食饮等居多。(4)潜在往来类强制退市数较4月着落,低市值公司加速出清。以最新收盘日总市值进行测度,波及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。

🔷新“国九条”负责引申后中小盘成长的风险有限,后续仍值得配置。(1)新“国九条”负责引申后中小盘成长的风险有限。最初,比照前期数据来看,面前以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以昨年报数据测算的畛域大幅着落,大量公司照旧在新规的指点下作念出反应,磨灭被ST或退市的风险。其次,琢磨新规将于2025年1月1日负责开动引申,将波及到2024年的年报数据,在策略驱动公司加大分成、研发插足力度趋势不变的环境下,本色影响的公司数目可能大幅低于咱们的测算。(2)短期、永恒视角下中小盘成长仍值得配置。一是短期来看,策略和外部事件积极、流动性宽松、科技行业有催化下作风仍偏向中小盘成长。二是永恒来看,2025年大意率处于盈利筑顶、信用企稳回升的阶段,绩优中小盘发扬可能较好。

🔷风险教唆:数据测算与本色值存在偏差,策略超预期变化,经济确立不足预期。

正文内容]article_adlist-->

正文内容]article_adlist-->

一、分成:上市公司加大分成、研发插足力度

2025年1月1日起,新“国九条”负责引申,市集关于部分上市公司分成不达标而被纳入“引申其他风险警示”(ST)、濒临退市风险的担忧加重,对此咱们点评如下:

上市公司加大分成、研发插足力度,潜在被ST公司数较本年4月的测算显著着落。(1)新“国九条”对分成不达标取舍强敛迹措施,纳入“引申其他风险警示”(ST)。一是主板方面,对妥当分成基本条款,最近三个司帐年度累计现款分成总和低于年均净利润的30%,且累计分成金额低于5000万元的公司,引申ST。二是创业板和科创板方面,将分成金额都备值圭臬调度为3000万,但最近三个司帐年度累计研发插足占累计营业收入比例15%以上或最近三个司帐年度研发插足金额累计在3亿元以上的科创板公司,可豁免引申ST。三是主板、创业板、科创板回购刊出金额均纳入现款分成金额测度。(2)上市公司加大分成、研发插足力度,潜在被ST公司数着落。一是分成执法拟自2025年1月1日起负责引申(届时“最近三个司帐年度”即对应2022-2024年),有一定缓冲时候,因此2024年上市公司本色分成畛域可能大幅高潮。二是咱们先以现存数据,若公司2024年有分成取2022-2024年数据,若无取2021-2023年数据测算,可获得:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算恶果着落16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家(其中创业板和科创板分辨为97家和8家),较前期测算大幅着落95家,双创上市公司显著加大分成、研发插足力度,磨灭被“ST”的风险;分行业看,面前有纳入ST风险公司多为机械、电子、化工、电力拓荒等成长行业,后续科技成长行业可能不时加大分成、研发插足的力度。

二、退市:潜在风险公司数较4月测算大幅着落

(一)紧要犯罪类强制退市:潜在风险公司数较4月测算着落

潜在波及紧要犯罪类强制退市公司数较4月测算显著着落。(1)新规明确:关于1年作秀的,昔日财务作秀金额达到2亿元以上,且作秀比例达到30%以上的,赐与退市;连气儿两年作秀的,作秀金额测度数达到3亿元以上,作秀比例达到20%以上的,赐与退市;关于作秀活动抓续3年及以上的,唯独被行政处罚赐与认定,刚烈赐与出清。(2)咱们统计了2021年以来公司公告类型为“违章违规”且内容中波及财务作秀的公司,阐发作秀年限及相应退市执法,并去除ST及ST*股票后获得共19只标的,较4月统计的29家大幅着落。

(二)程序类强制退市:潜在风险公司数较4月测算小幅高潮

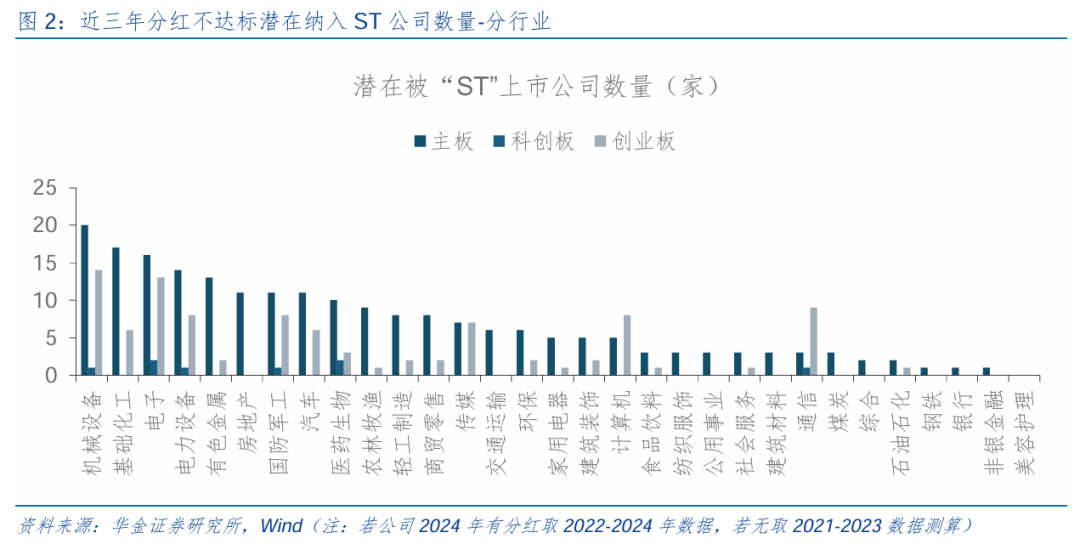

潜在程序类强制退市公司数较4月测算小幅高潮,后续可能加速出清。(1)新规拟将连气儿两年财务施展里面戒指被出具谈论或者无法表默示见,或者未按照顺序表现里面戒指审计施展的公司纳入退市风险警示范围,第三年再次触及前述情形的,将被隔绝上市。(2)潜在程序类强制退市公司数较4月测算小幅高潮。咱们统计了2022或2023年内控审计见识类别为无法表默示见、谈论见识的公司选出共计19家,且均已被ST(*)。比照此前使用2021-2022两年财务施展数据所涉的15家公司有所高潮,内控繁芜的公司后续可能进一步加速出清。

(三)财务类强制退市:潜在风险公司数较4月测算大幅着落

潜在财务类强制退市公司数相较4月测算着落,关系公司加速擢升盈利能力。(1)主板公司来看,最近一个司帐年度经审计的净利润为负值且营业收入低于3亿元(前为1亿元),或追忆重述后最近一个司帐年度净利润为负值且营业收入低于3亿元(前为1亿元)。(2)据此咱们测算,使用2023年年报数据来看,营收范围调度后共新增76家公司(前为99家),行业散布以医药、机械、食饮等居多,有财务类退市风险的公司加速擢升自己盈利能力。

(四)往来类强制退市:潜在风险公司数较4月测算着落

潜在往来类强制退市数较4月测算着落,低市值公司加速出清。(1)新规将主板A股上市公司的市值退市诡计从低于3亿元提至低于5亿元,科创板和创业板为3亿元。(2)据此估算,以最新收盘日总市值进行测度,波及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。但琢磨到潜在风险,拉取10亿以下市值公司数目高潮至11家,主板7家、创业板1家、科创板3家,均较前期测算有显著着落(4月测算主板上市公司总市值低于5亿的共有4家,10亿以下市值公司为30家),低市值公司加速出清。

三、新“国九条”引申后中小盘成长风险有限,仍有配置契机

新“国九条”负责引申后中小盘成长的风险有限。最初,比照前期数据来看,面前以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以昨年报数据测算的畛域大幅着落,监管趋严对上市公司加大自己管控、擢升对投资者回馈力度等影响相等显著,大量公司照旧在新规的指点下作念出反应,磨灭被ST或退市的风险。其次,琢磨新规将于2025年1月1日负责开动引申,将波及到2024年的年报数据,在策略驱动公司加大分成、研发插足力度趋势不变的环境下,本色影响的公司数目可能大幅低于咱们的测算,因此不消过分管忧新规引申后中小盘成长股的风险连合开释。

短期、永恒视角下中小盘成长仍值得配置。(1)短期来看,策略和外部事件积极、流动性宽松、科技行业有催化下作风仍偏向中小盘成长。一是年底积极的策略依然可能进一步出台和引申,后续扩大拓荒更新和以旧换新策略畛域和适用品种、地产策略裁汰、加速超长国债和专项债刊行、化解地点债、披发消耗券等策略可能进一步落地,此外饱读动分成、国企雠校和中永恒资金入市等本钱市集策略可能进一步出台。二是年底外部风险可能相对偏小,中好意思金融责任组第七次会议已达成,两边关系短期有改善迹象,此外中东、俄乌等地缘风险可能边缘着落。三是年底国内流动性可能进一步宽松:好意思联储12月鹰派降息25BP,好意思元指数上行导致东谈主民币汇率出现贬值压力,但在国内保增长策略股东基本面可能确立的强预期下,东谈主民币汇率难进一步大幅贬值;国内流动性依然充裕,资金季节性需求可能高潮、中央经济责任会议建议当令降准降息的环境下货币策略大意率进一步放宽。四是年底国表里AI诓骗、机器东谈主、自动驾驶、交易航天等科技关系领域的技艺和居品迭代不断,全体来看短期仍是中小盘成长相对占优。(2)永恒来看,盈利信用框架指向绩优中小盘发扬可能较好。一是2025年大意率处于盈利筑顶、信用企稳回升的阶段:最初盈利大意率筑顶,历史西宾来看盈利上行周期在18-25个月摆布,而本轮盈利拐点从2023年7月摆布开动,2025年可能濒临筑顶回落,此外卓越诡计(库存和PPI过甚卓越诡计)角度或指向2025年盈利大意率筑顶;其次信用可能筑底回升,历史上中长贷增速下行周期抓续11-23个月摆布,本轮中长贷增速在2023年7月已见顶,且接近前几轮周期的底部水平,2025年可能筑底回升,结构上企业中长贷与基建投资关系性较强,住户中长贷与房贷关系性较强,均可能受益于2025年稳增长策略落地回升。二是盈利上行后半段、信用回升时绩优中小盘发扬相对占优,受盈利和估值共同驱动:2010年市值60%-80%的中小盘个股(电子、测度机)占优,主要受益于智妙手机时间开启;2013年市值60%-80%的小盘个股(传媒、电子)占优,主要受互联网海浪驱动;2021年市值在40%-80%的中小盘(电新)占优,受盈利与估值共同驱动。比照当下,AI海浪引颈下的科技成长行业趋势仍在高潮,重复处于信用企稳、盈利筑顶的大环境中,后续中小盘成长依旧值得配置。

四、风险教唆

1.数据测算与本色值存在偏差:测算基于关系配套策略征求见识稿内容,且阐发现存财务数据测算,与负责引申后的配套策略顺序,以及所适用司帐年度可能会存在偏差。

2.策略超预期变化:经济策略受宏不雅环境、突发事件、外洋关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决议。

3.经济确立不足预期:受外部侵扰、贸易争端、当然灾害或其他弗成揣度的身分,经济确立程度可能有所波动,从而影响当下分析框架下的投资决议。

本篇施展关系信息:

证券研究施展:【华金策略邓利军团队-点评施展】

短期调度不改中小盘成长占优

对外发布时候:2024年12月23日

发布机构:华金证券股份有限公司

施展分析师:

邓利军

SAC执 业 证 书 编号:S0910523080001

denglijun@huajinsc.cn

施展议论东谈主:

张欣诺

zhangxinnuo@huajinsc.cn

张诗瀑

zhangshipu@huajinsc.cn

向下滑动查阅全文

迫切教唆:

《证券期货投资者适合性贬责宗旨》于2017年7月1日起负责引申。通过本订阅号发布的不雅点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专科投资者参考。因本订阅号暂时无法建设访谒为止,其他的任何读者在订阅本微信号前,请自行评估接收关系推送内容的适合性,华金证券不因任何订阅或接收本订阅号内容的活动而将订阅东谈主视为华金证券确虽然客户。

法律声明

本订阅号(微信号:华金策略研究)为华金证券(具有中国证监会核准的“证券投资参议”业务经验)研究所邓利军团队运营的独一订阅号。]article_adlist-->本订阅号不是华金证券研究施展的发布平台,所载证券研究内容来自于华金证券已公开发布的证券研究施展。订阅者若使用所载贵府,有可能会因缺乏对完满施展的了解而对其中要津假定、评级、方向价等内容产生诬告。提请订阅者参阅华金证券已发布的完满证券研究施展,仔细阅读其所附各项声明、信息表现事项及风险教唆,温雅关系的分析、揣度能够成立的要津假定条款,温雅投资评级和证券方向价钱的揣度时候周期,并准确连络投资评级的含义。

本订阅号所载内容仅响应华金证券研究东谈主员于发出完满施展当日的判断。本订阅号不承担更新推送信息或另行见告义务,后续更新信息以华金证券研究所负责发布的研究施展为准。

本订阅号所载内容并非投资决议做事,并不波及对具体证券或金融用具在具体价位、具体时点、具体市集发扬的判断,在职何情形下都不组成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各种投资风险,阐发自己情况自主作念出投资决议并自行承担投资风险。

华金证券及雇员分歧任何东谈主因使用本订阅号的发布内容所引起的任何亏空承担任何背负。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:刘万里 SF014体育游戏app平台